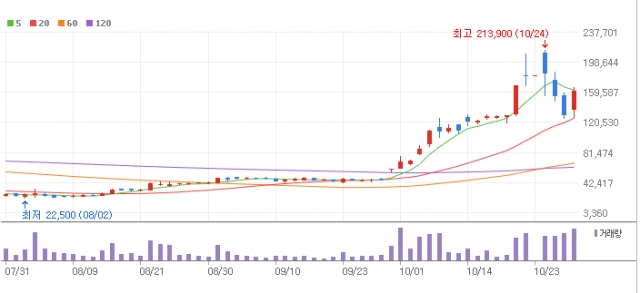

10월의 주식시장은 그야말로 바이오로 시작해서 바이오로 끝난다고 이야기해도 과언이 아니다. 시장의 선두에 있는 종목이 바로 에이치엘비(028300)이다.

10월 1일을 기준으로 에이치엘비의 리보세라닙 임상3상 성공을 발표하며 시장의 바이오섹터들은 임상 실패와 불확실성으로 인한 하락세의 여파를 한 순간에 반등으로 이끌어 올렸다.

무려 단기간에 에이치엘비 종목은 관련주인 에이치엘비생명과학을 비롯하여 최소 2~3배 이상의 상승률을 보여 주었으며 이는 바이오 시장의 상승을 끌어올리는 부싯돌이 되었다.

하지만 이 시기에 투자자들은 코스닥의 지수는 1% 이상의 상승세이지만 자신의 보유종목은 그에 미치지 못하는 수익률 혹은 하락을 경험 하였다. 왜 이런 이유가 발생하는 것일까?

이는 우리나라의 주가 지수 측정 방법으로 한국종합주가지수(KOSPI)를 채택하고 있기 때문이다. 즉, 시가총액이 높은 회사일수록 낮은 회사보다 주가 지수의 등락에 더 큰 영향을 끼치는 구조인 것이다.

대부분의 바이오 섹터가 KOSPI보다는 KOSDAQ에 모여 있고, 바이오 종목이 KOSDAQ의 시가총액 상위에 존재하고 그 중 하나인 에이치엘비가 급등하면서 동 기간 바이오 대장주라 불리는 셀트리온, 신라젠, 헬릭스미스를 순차적으로 동반 상승을 이끌며 이와 연계된 KRX300, 코스닥150의 지수와 연계된 파생상품까지 반등하며, 바이오 섹터의 반등만으로 충분히 KOSDAQ 지수의 상승을 이끌게 되었다.

시장의 자금은 한정되어 있기에 투기성의 자금까지 함께 바이오로 이동하며 몰린 매수세로 지수와 바이오섹터는 상승하나 다른 섹터와 종목에는 자금이 빠지게 된 것이다.

이에 지수는 높게 상승하지만 개인이 가지고 있는 주식에는 수익률로 와 닿지 않는 오류가 발생하게 되는 것이다.

물론 바이오의 지속적인 상승은 포함되어있는 코스닥150이나 KRX300을 추종하는 인덱스펀드의 매수세를 유입하고 그로 인해 전체적인 시장의 상승을 유도 할 수도 있다.

하지만 과연 이렇게 단기간에 급격하게 오른 섹터가 지속성을 유지할 수 있을까? 또, 바이오 섹터가 하락전환한다면 시장에 미치는 충격은 어떻게 될까?

임상 3상이 최종이 아닌 FDA허가 후 실제 사용 과정에서 부작용이 나타나지 않아야 하는 임상4상이라 불리울 정도로 어려운 과정이 있음을 투자자 중 몇이나 알까?

미래를 예측하긴 힘들겠지만 내실이 다져지지 않은 도약은 지속적일 수가 없다는 것이 필자가 생각하는 바이며, 버블보다는 우량섹터 위주의 투자가 올바르다고 판단이 된다.

<약력>

자산관리사

공인재무설계사

투자자산운용사

㈜굿앤굿 자문 자산운용역

크레타 투자자문 자산운용역