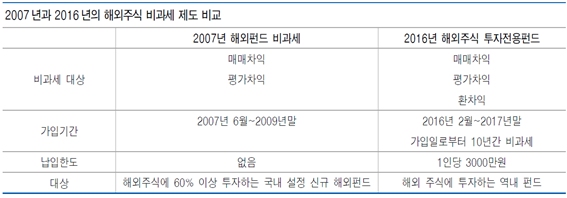

2007년 6월부터 국내에 일시적 제도였던 해외주식비과세펀드가 2016년 2월 29일부터 새롭게 신설되어서 나왔다. 우선 어떤 점이 개편 되었을까?

'07년도 보다 개선된 사항은 환차익 비과세, 10년 비과세, 납입한도 3천만원으로 규정, 운용펀드 대상이 역내펀드이다. 그렇다면 보다 더 정확하게 현재의 해외주식 비과세 펀드에 대한 정의를 내려보자.

가입대상은 대한민국 거주자 누구나 가능하며, 대상펀드는 해외에 상장된 주식에 직‧간접적으로 60%이상 투자하는 펀드이다. 세제혜택은 해외상장주식 매매/평가차익, 환차익에 대해 비과세를 하지만 이자/배당에 대해선 과세임으로 주의를 해야한다. 혜택기간은 계좌 가입일로부터 10년간이며(운용시점이 아님.) 가입기간은 2017년 12월 30일까지이다. 납입한도는 전 금융기관 합산 총액 1인당 3천 만 원 까지만 가능하다.

그렇다면, 일반 펀드계좌를 만들어서 해외펀드를 하는 것보다 뭐가 유리한가? 간단한 3가지 투자 포인트를 살펴보자!

첫째, 비과세 혜택이 해외주식 매매/평가차익/환차익까지 3천만원한도로 비과세라는 점이다.

둘째, 비과세 혜택기간이 10년이다.

셋째, 다른 정부제도적 상품들이 입출금이 불편한 반면, 해외주식 비과세 펀드는 계좌해지 없이 언제든지 입출금이 자유롭다.

비과세 운용에 따른 절세 효과는 어느 정도 일까?

한국은 대부분 부동산투자비중이 높고, 금융자산 비중이 낮으며, 금융자산 중 현금과 예금의 비중은 45%에 육박하다. 55%를 펀드 등 금융상품에 투자를 하지만, 대부분 국내비중이 높고 해외주식 투자비중은 26%이다. 반면, 다른 국가들의 경우 프랑스 81%, 독일 96%, 캐나다 56%, 영국 51%, 대만60%, 싱가포르 83%로 해외주식 투자 비중이 높다. 금번에 제도 혜택을 기반으로 해외투자 비중을 높여도 좋을 것 같다.

해외주식 비과세 펀드제도를 200% 활용하기 위해 참고적으로 알아두어야 할 것은 무엇이 있을까?

▶ 개설일로부터 10년간 혜택을 받지만, 만기시점에는 자동 환매가 된다. 즉, 다른 제도들의 경우 만기 이후에는 세제혜택을 못 받고, 일반펀드로 전환이 되는데 그게 아닌 자동환매라는 점을 알아두고, 꼭 만기일을 다 채워도 되는 것은 아니니(비과세 혜택 유지기간 없음) 운용 펀드가 목표수익률에 도달하면 차익 실현하는 것이 바람직하다.

▶ 현재 해외펀드를 운용중이라면, 기존상품운용계좌를 해외주식 비과세펀드계좌로 변경 불가하다. 그렇다면 신규로 "해외주식투자전용집합투자증권저축계좌"를 개설해서 운용하면되는데 이때, 펀드이동제도를 통하여 펀드 입고가 불가능하다. 결론적으로 기존해외펀드 환매후, 신규로 만든 해외주식 비과세펀드 입금 후 운용을 하여야 한다.

▶ 해외주식 비과세 펀드는 올해 같이 만들어진 ISA계좌와 달리 전 금융기관에서 가입 가능하며, 계좌수, 펀드수에 제한을 받지 않음으로 신경 쓰지 않아도 된다. 다만, 유형이 적립식과 자유 입 출식 유형으로 나눠지기 때문에 가입시점 증권사에 상담 후 진행하길 권장한다.

▶ 제도 가입 만기인 2017년 12월 29일까지는 출금제한없고, 한도내에서 입금제한도 없으며, 펀드교체도 자유롭게 가능하지만, 가입 만기 이후에는 펀드 매수 시 매수한 금액만큼만 납입한도에서 차감되며, 환매 시에 한도도 부활하지 않는다. 즉, 펀드교체가 불가능하다.

마지막으로 TIP을 드린다면, 2017년 12월 29일까지는 다수의 펀드에 소액으로 가입해서 다양한 포트폴리오 운용을 하고, 18년도 이후에는 투자 유망지역을 판단해서 '전용저축계좌'납입한도까지 채워서 장기투자 운용하는 것이 좋을 것으로 사료 된다.또한 10년 비과세 혜택을 최대한 향유하기 위해서 17년 말 기존 '전용저축계좌'해지 후 가입시점 막판에 신규'전용저축계좌'를 재개설하는 방법도 고려해 볼 만 하다.

<약력>

△(주) 굿앤굿 자산운용담당

△유안타 증권 사내 전문강사

△굿앤굿 실전자산설계아카데미 투자담당 강사

△W-재무설계센터 심화과정 강의

△더블유지 주식 및 금융상품 전반저널 기고