퇴직연금시장이 발전을 하고 있다. 지난달 26일 개인형IRP 가입대상 확대시행이 되면서 국민들의 노후연금 준비에 관심이 고조가 될 수 있는 발판이 마련되고 있다. 기존에는 자영업자, 공무원등 개인형IRP에 가입을 할 수가 없었으나, 확대개편 시행되면서 근로자와 동일하게 세제 혜택을 받을 수 있게 된 것이다.

간단하게 정의하면 세액공제가 필요한 모든 소득자(사업자등 전 취업자 포함)가입이 가능해졌다라는 말이며, 좀더 구체적으로 퇴직금제도 근로자, 직역연금 가입자(공무원, 군인, 교직원, 별정우체국 직원), 자영업자, 퇴직금제도 미설정 근로자 중 계속 근로기간 1년 미만인 근로자 또는 4주간 평균하여 1주간의 소정 근로시간이 15시간 미만 근로자를 뜻한다.

그렇다면 IRP란 무엇일까?

근무기간중에는 가입자 부담금 납입하여 세액공제 혜택 받고, 퇴직하는 경우 퇴직금을 과세이연 받아 운용하다가 노후에 연금으로 수령할 수 있는 개인퇴직연금계좌를 뜻한다. (연금수령시 연금소득세(3.3%~5.5%) 및 이연퇴직소득세의 70%수준 과세)

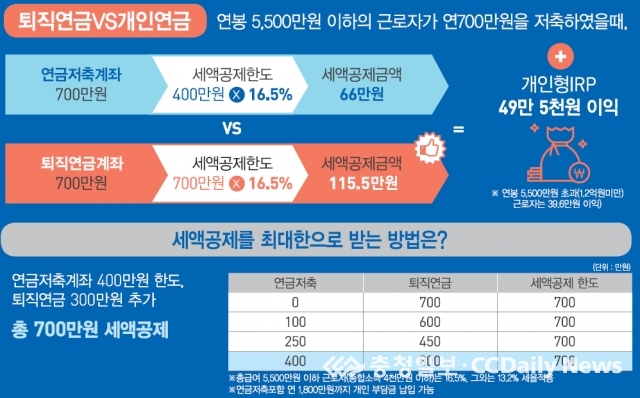

세액공제를 받을 수 있는 기존의 개인연금과 함께 비교분석을 해보자.

최근에는 온라인으로도 손쉽게 기존에 거래하던 은행, 증권사 홈페이지에서 기존 계좌를 모계좌로 개인형IRP개설 및 가입이 가능해지도록 제도적 개편도 진행이 되었기 때문에 어렵게 생각할 필요성이 없어지고 있다.

만약 가입하고자 하는 A금융사 기존 고객이 아니라면, 비대면계좌개설방식을 활용하여 최초 계좌생성 후 온라인에서 추가적인 개설 가입하는 쪽으로 진행해도 된다.

만약 연봉이 1억 2천 초과인 경우 공제한도가 현행 400만원에서 300만원으로 축소 적용을 받는 분이라면, 연금저축 300만원+개인형IRP400만원 불입하여 총 한도 700만원 세액한도를 채워서 진행하는 것도 요령이 될 것이다.

<약력>

△유안타증권 과장, Core-센터장

△(주) 굿앤굿 자산운용담당

△유안타 증권 사내 전문강사

△굿앤굿 실전자산설계아카데미 투자담당 강사

△W-재무설계센터 심화과정 강의

△더블유지 주식 및 금융상품 전반저널 기고