☞굿위드 경제야 놀자!

은퇴 후 적립된 3층 연금(국민연금, 퇴직연금, 개인연금)으로 생활비를 충당할 수 있다면 노후 생활에 대해서 걱정할 필요가 없을 것이다. 하지만 대부분의 은퇴자들은 연금만으로는 노후 생활을 하기에는 부족한 것이 현실이다.

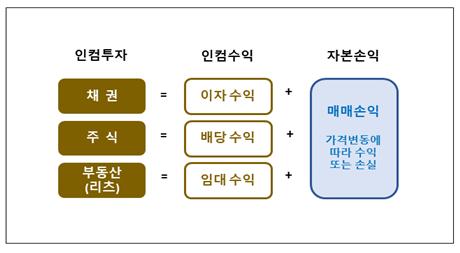

은퇴 후 자산관리를 인컴투자로 활용하여 주식인컴(배당)수익, 채권인컴(이자)수익, 부동산인컴(임대료)수익 등 부족한 노후 생활자금을 마련할 수 있다. 금융상품을 매매와 상관없이 자산을 보유하는 동안에 수익이 정기적으로 발생되는 인컴수익 중심으로 포트폴리오를 구성하여 투자자산을 운용하면서 매월 지급 받을 수 있는 투자전략이 필요하다.

투자자산으로는 투자자산의 가격 변동으로 발생하는 자본손익과 자산을 보유하고 있는 과정에 현금흐름이 정기적으로 발생하는 배당수익, 이자수익, 임대수익 등의 인컴수익이 있다.

|

구 분 |

인 컴 수 익 |

자 본 손 익 |

|

발생시점 |

배분시점 |

매매시점 |

|

발생기준 |

보유 |

매매 |

|

예측가능성 |

비교적 쉬움 |

어려움 |

|

변 동 성 |

낮음 |

높음 |

자본수익은 가격 변동에 따라 매매 시점에 수익 또는 손실이 발생하지만 인컴수익은 자산을 보유하는 시점에 손익이 발생한다. 따라서 안정성이 중요한 은퇴 후 자산관리에는 규칙적으로 예측 가능한 현금 흐름이 창출되는 경제적으로 안정적인 인컴수익이 유리하다.

인컴투자를 통한 인컴소득을 만들기 위해서는 금융감독원의 ‘통합연금포털’을 활용하여 3층연금(국민연금, 퇴직연금, 개인연금) 적립현황과 연금 개시 시점을 확인한다.

은퇴 후 필요한 생활비가 얼마인지 파악하고, 필요한 생활비 대비 연금 차액(부족분)을 인컴소득으로 설정한다.

운용 가능한 자산을 파악한 후, 필요한 노후 자금을 금융상품 중에서 이자수익, 배당수익, 임대수익 등 인컴소득이 가능한 은퇴자산 포트폴리오를 구성한다.

노후를 대비한 투자시장이 성장하면서 상품이 TDF, TIF, TRF, ETF 등 다양해졌다.

다양한 인컴자산에 분산 투자할 수 있는 상품으로 글로벌 인컴펀드(TIF) , 상장지수펀드(ETF)로 매월 배당을 받을 수 있도록 배당 시기를 조절하여 활용할 수 있다.

|

구 분 |

TDF (Target Date Fund) |

TIF (Target Income Fund) |

|

투 자 시 기 |

전 생애주기 |

은퇴 후 |

|

가 입 대 상 |

소득 구간 연령층 |

50대 중·후반 |

|

운 용 목 표 |

적립부터 인출까지 연령별 최적 수익 |

은퇴 후 안정적인 연금소득 |

|

운 용 전 략 |

시장 상황에 따른 자산 배분 |

배당, 이자 등 인컴자산으로 변동성 억제 |

|

특 징 |

투자자의 은퇴 시점에 맞춰 포트폴리오를 자동으로 조절해 주는 펀드 |

투자자의 기초자산을 바탕으로 인컴수익을 쌓아가는 연금 솔루션제공 |

은퇴 후 자산관리에서 가장 중요한 것은 노후 생활비를 충당할 수 있는 연금소득이다. 현재 가지고 있는 자산과 소득으로 은퇴계획을 잘 세워서 다양한 금융상품의 인컴소득과 연금을 활용하여야 한다.

현금 흐름을 꾸준하게 발생시켜서 자신의 상황에 맞게 노후 소득을 만들면 여유롭고 행복한 노후 생활을 할 수 있을 것이다.

한성대학교 지식서비스컨설팅대학원 박사과정

경희대학교 경영대학원 석사

경희대학교 경영학과 졸업

㈜굿위드연구소 이사

굿위드아카데미 원장

저서 ‘경제야 다시 놀자’

경기대 공학대학원 최고경영자과정 강사

한국 FPSB 강사

한국 FP협회 강사

충청일보 ‘경제야 놀자’ 연재

※ 외부기고는 본지의 편집방향과 다를 수 있습니다.