☞굿위드 경제야 놀자!

어느 순간 폭넓게 적용되고 있는 생산직 및 그 관련직 종사자에게 적용되는 연장근로수당등 비과세에 대해 알아보고자 한다. 2021년에 생산직 및 그 관련직의 범위가 확대되었으므로 아래 <표>의 생산직의 범위를 유의해서 참고하길 바란다.

근로자가 사용자로부터 근로제공의 대가로 지급받는 연장근로수당 등 시간외근로수당은 과세대상 근로소득에 해당한다(소령38①9). 다만, 월정액급여가 210만원 이하인 생산 및 그 관련직에 종사하는 직전 과세기간의 총급여액이 3천만원 이하인 근로자가 연장근로수당 등과 선원법에 따른 선원이 받는 생산수당 중 연 240만원(광산근로자 및 일용근로자는 급여총액) 이내의 금액은 비과세한다(소령17).

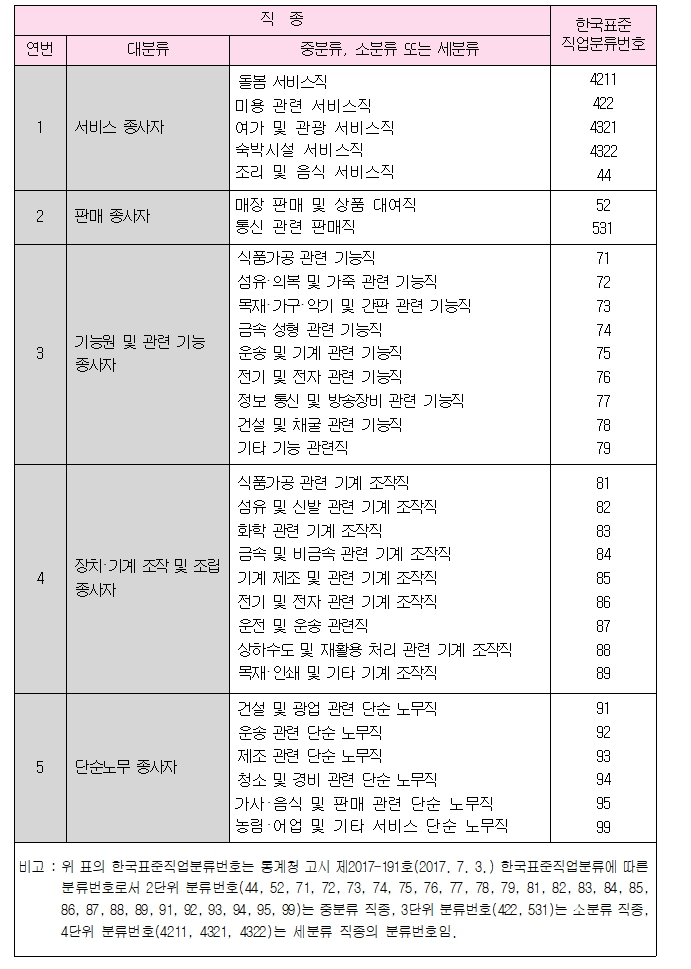

(1) 생산 및 그 관련직 종사근로자(소령17①,소칙9)

① 공장 또는 광산에서 근로를 제공하는 자로서 통계청장이 고시하는 한국표준직업분류에 의한 생산 및 관련 종사자 중「소득칙 별표2」에 규정된 직종에 종사하는 근로자

② 어업을 영위하는 자에게 고용되어 근로를 제공하는 자로서 어선에 승무하는 선원

(선원법에 의한 선장은 제외)

③ 통계청장이 고시하는 한국표준직업분류에 따른 운전 및 운송 관련직 종사자, 돌봄ㆍ미용ㆍ여가 및 관광ㆍ숙박시설ㆍ조리 및 음식 관련 서비스직 종사자, 매장 판매 종사자, 상품 대여 종사자, 통신 관련 판매직 종사자, 운송ㆍ청소ㆍ경비ㆍ가사ㆍ음식ㆍ판매ㆍ농림ㆍ어업ㆍ계기ㆍ자판기ㆍ주차관리 및 기타 서비스 관련 단순 노무직 종사자 중 「소득칙 별표2」에 규정된 직종에 종사하는 근로자

◇ 소칙 제9조①항에서 규정한 [별표 2]의 생산 및 그 관련직의 범위 (2021.3.16개정)

(2) 월정액급여 210만원 이하

① 월정액급여

월정액급여는 ⓐ매월 직급별로 받는 봉급・급료・보수・임금・수당, 그 밖에 이와 유사한 성질의 급여[ⓑ해당 연도 중에 받는 상여 등 부정기적인 급여, ⓒ소령12조의 실비변상적 성질의 급여, ⓓ소령17조의4 복리후생적 급여 비과세 의 총액에서 「근로기준법」에 따른

ⓔ연장근로・야간근로 또는 휴일근로를 하여 통상임금에 더하여 받는 급여 및 「선원법」에 따라 받는 생산수당(비율급으로 받는 경우 월 고정급을 초과하는 비율급을 말함)을 뺀 급여를 말한다(소령17①,④).

월정액급여=ⓐ근로소득(비과세 포함)-ⓑ상여 등 부정기적인 급여-ⓒ실비변상적 성질의 급여-ⓓ복리후생적급여 비과세 - ⓔ연장근로수당 등

② 210만원 이하

①의 월정액급여가 210만원 이하인 달의 OT수당 등만 비과세 대상이 되므로 월정액급여가 210만원을 연중 초과하거나 초과하는 월의 경우에는 OT수당 등 전액이 소득세가 과세됨을 유의하여야 한다.

(3) 비과세대상 수당

비과세대상 수당은 다음과 같다(소령17②).

① 「근로기준법」에 따른 연장근로・야간근로 또는 휴일근로를 하여 통상임금에 더하여 받는 급여*

② 「선원법」에 의해 선원이 받는 생산수당(비율급인 경우 월고정급을 초과하는 비율급)

*생산직근로자가 받은 연장시간근로・야간근로 또는 휴일근로로 인하여 통산임금에 가산하여 받는 급여란 연장시간근로 등으로 인하여 지급받는 급여의 총액을 의미함.

(4) 비과세 한도

상기 요건을 모두 충족하는 근로자가 받는 시간외근로수당 등은 다음 금액을 한도로 비과세 한다(소령17②).

|

구 분 |

비과세한도 |

|

광산・일용근로자 |

전액(한도 없음) |

|

이외 근로자(선원 포함) |

연 240만원 |

◇연장・야간・휴일근로의 구분과 가산임금계산

|

연장근로주2) |

법정근로시간주1)을 초과한 근로시간을 말함 |

|

야간근로주2) |

오후 10시부터 오전 6시까지의 근로시간을 말함 |

|

휴일근로주2) |

근로의무가 없는 날(유급・무급휴일 포함)에 행하진 근로시간을 말함 |

주1) 근로기준법 제50조의 1일 8시간, 1주 40시간을 말함.

주2) 휴일근로와 연장・야간근로가 중복되는 경우에는 각각의 가산임금을 가산하여 산정함.

관련사례

∙ 월정액급여의 범위

생산직근로자의 월정액급여에는 부정기적으로 받는 연・월차수당은 포함되지 아니하나 통상적으로 매월 지급되는 급여에 해당하는 때에는 월정액급여의 범위에 포함됨(서면1팀-1040, 2006.07.25.).

∙ 월정액급여의 범위 (소기통12-17…2)

① 근로자가 연장시간근로ㆍ휴일근로 등으로 인하여 지급받는 특근수당ㆍ잔업수당 등은 급여액의 크기가 매월 변동되더라도 매월 계산되는 급여항목인 경우에는 소령17①항에 규정하는 월정액급여에 포함한다.

② 상여금지급규정에 의하여 상여금을 지급받음에 있어서 연간상여금 지급총액을 급여 지급시에 매월 분할하여 지급받는 경우에는 상여금의 명목으로 지급받더라도 이를 소령17①항에 따른 월정액급여로 본다.

∙ 생산직 일용근로자의 월정액급여요건 적용여부

생산직 일용근로자가 근로기준법에 의한 연장ㆍ야간ㆍ휴일근로로 인해 받는 급여는 월정액급여에 관계없이 비과세됨(소득46011-2615, 1997.10.10.)

※ CFO's Check Point

∙ 2022년 12월 급여명세가 다음과 같은 생산직 근로자 甲, 乙의 월정액 급여를 계산하라.

|

구 분 |

甲 |

乙 |

|

급여 |

2,000,000 |

2,000,000 |

|

상여 |

900,000 |

400,000 |

|

식대 |

100,000 |

100,000 |

|

6세 이하 자녀보육비 |

0 |

100,000 |

|

자가운전보조금 |

200,000 |

200,000 |

|

OT수당 |

800,000 |

800,000 |

|

근로소득 계 |

4,000,000 |

3,600,000 |

계산사례

甲:근로소득(4,000,000)-부정기적 급여(900,000)-실비변상적 급여(200,000)-OT수당(800,000)

=월정액 급여(2,100,000)

乙:근로소득(3,600,000)-부정기적 급여(400,000)-실비변상적 급여(200,000)-OT수당(800,000)

=월정액 급여(2,200,000)

◇시간외 수당 과세비과세 여부(소법20, 소령17)

|

구 분 |

과세・비과세 여부 |

|

|

사무직 및 관련직 종사자 |

과세 |

|

|

생산직 및 관련직 근로자 |

월정액급여가 210만원 이하이고 직전 연도 총급여가 3,000만원 이하인 경우 |

비과세(한도: 연240만원) |

|

이외의 경우 |

과세 |

|

<약력>

서울벤처정보대학원 경영학박사

중앙대학교 무역학과

세무법인 한백택스 대표

㈜굿위드연구소 자문 세무사

굿위드아카데미 세무 강사

CFO 아카데미 연말정산 센터장

대한상공회의소 생산성본부 강사

서울시 조세담당위원, 조세일보 객원 기자

대한상공회의소 CEO IT 경영자문위원

서울지방세무사회 연수위원

충청일보 ‘경제야 놀자’ 연재

*외부기고는 본지의 편집방향과 다를 수 있습니다.