☞ '굿위드' 경제야 놀자

Ⅰ.재산세 과세대상과 납세자

주택을 보유하고 있다면 재산세를 납부해야 한다. 재산세는 보유하고 있는 재산을 담세력으로 판단하여 지방자치단체별로 과세하는 지방세이다. 재산세는 토지, 건축물, 주택 등에 부과된다.

(1)주택의 종류와 범위

①주택의 정의와 종류

주택이라 함은 세대의 구성원이 장기간 독립된 주거생활을 영위할 수 있는 구조로 된 건축물의 전부 또는 일부 및 그 부속 토지를 말한다.

주택의 유형은 단독주택과 공동주택으로 구분되고, 공동주택이라 함은 아파트나 연립주택, 다세대주택이 해당되며, 여러 세대가 하나의 건축물 안에서 각각 독립된 주거생활을 영위할 수 있는 구조로 된 주택을 말한다. 그 외에는 단독주택(단독주택,다가구주택, 다중주택)이다.

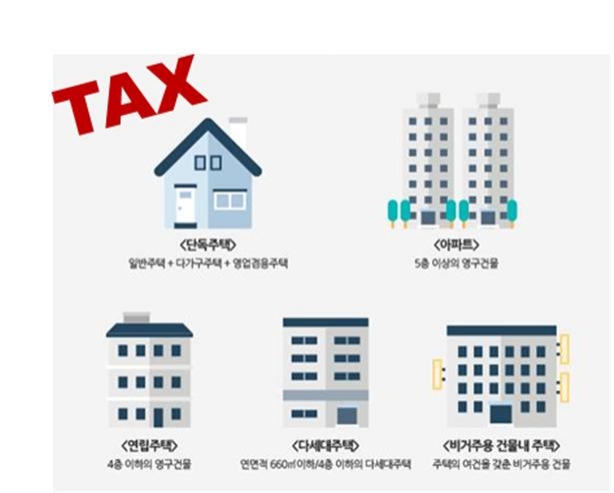

<주택의 종류>

| 구분 | 세부종류 | |

| 주택 | 단독주택 | 단독주택, 다가구주택, 다중주택 |

| 공동주택 | 아파트, 연립주택, 다세대주택 | |

② 다세대주택과 다가구주택의 구분

종종 다세대주택과 다가구주택을 흔동하는 경우가 있는데, 이는 세대와 가구를 혼용해서 사용하기 때문이며, 엄연히 다른 의미이므로 구분해서 사용해야 한다. ‘세대’는 구분 등기가 가능한 소유권이 있는 개념이고, ‘가구’는 구분 등기가 불가능한 소유권이 없는 개념이다. 이에 비추어보면 다세대주택은 하나의 건물에 소유권이 있는 주택이 많이 모여 있는 것이고 공동주택에 해당하는 반면, 다가구주택은 하나의 건물에 소유권이 없는 주택이 많이 모여 있는 것으로, 소유권은 건물주에게만 있으므로 단독주택에 해당한다.

③ 겸용주택의 과세범위

하나의 건축물이 주거와 주거 외의 용도에 겸용되는 경우에는 주거용에 사용되고 있는 부분만을 주택으로 보며 부속토지는 주거와 주거 외의 용도에 사용되고 있는 건물의 면적비율에 따라 각각 안분하여 주택의 부속토지와 주택 외의 건물의 부속토지로 구분한다.

다만, 1구의 건물이 주거와 주거 외의 용도에 겸용되는 경우에 주거용으로 사용되는 면적이 전체의 50% 이상이면 주택으로 본다.

(2) 재산세 납세의무자

과세기준일(매년 6월 1일) 현재 주택을 사실상 소유하고 있는 자는 재산세를 납부할 의무가 있다.「신탁법」에 따라 수탁자 명의로 등기·등록된 신탁재산의 경우에는 수탁자가 납세의무자가 되며, 이 경우 위탁자별로 구분된 재산에 대한 납세의무자는 각각 다른 납세의무자로 본다.

다만, 과세기준일 현재 소송·소유자 행방불명 등으로 사실상의 소유자를 확인할 수 가 없는 다음의 경우에는 일정요건을 갖춘 자를 납세의무자로 의제한다.

① 공부상의 소유자

공부상의 소유자가 매매 등의 사유로 소유권에 변동이 있었음에도 이를 신고하지 아니하여 사실상의 소유자를 알 수 없는 때에는 공부상의 소유자

② 상속재산에 대한 주된 상속자

상속이 개시된 재산으로서 상속등기가 이행되지 아니하고 사실상의 소유자를 신고하지 하지 아니한 때에는 행정안전부령이 정하는 주된 상속자

* 주된 상속자:「민법」상 상속지분이 가장 높은 사람으로 하되, 상속지분이 가장 높은 사람이 두 명 이상이면 그 중 나이가 가장 많은 사람

③ 미신고 종중재산의 경우 공부상 소유자

공부상에 개인 등의 명의로 등재되어 있는 사실상의 종중재산으로서 종중소유임을 신고하지 아니한 때에는 공부상의 소유자

한편, 과세기준일 현재 소유권의 귀속이 분명하지 않아 사실상의 소유자를 확인할 수 없는 경우에는 현재 주택의 사용자가 재산세를 납부할 의무가 있다.

<약력>

중앙대학교 무역학과

서울벤처정보대학원 경영학 석사

서울벤처정보대학원 경영학박사

세무법인 한백택스 대표

㈜굿위드연구소 자문 세무사

CFO 아카데미 연말정산 센터장

대한상공회의소 생산성본부 강사

㈜굿위드 아카데미 세무담당 강사

서울시 조세담당위원, 조세일보 객원 기자

대한상공회의소 CEO IT 경영자문위원

서울지방세무사회 연수위원

충청일보 ‘경제야 놀자’ 연재