이번 연재에서는 얼마 남지 않은 2023년 귀속 연말정산시 반영되는 핵심 개정세법에 대하여 알아보고자 한다.

1.식대 비과세 한도 확대(소법 12 및 소령 17조의2, 19)

|

종 전 |

개 정 |

|

ㅇ근로자가 사내급식 또는 이와 유사한 방법으로 제공받는 식사 또는 음식물 ㅇ사내급식 등을 제공받지 않는 근로자가 받는 월 10만원 이하의 식사대 ㅇ소속 종교단체가 종교관련 종사자에게 제공하는 식사나 그 밖의 음식물 -월 10만원 이하의 식사대 |

□비과세 한도 확대 ㅇ(좌 동)

ㅇ월 10만원 이하 ㅇ(좌 동)

-월 10만원 이하 |

-근로자 등 세부담 완화

-근로자 등 세부담 완화

2023.1.1. 이후 발생하는 소득 분부터 적용

2023.1.1. 이후 발생하는 소득 분부터 적용

2.주택임차차입금 원리금 상환액 소득공제 한도 상향(소법 52④)

|

종 전 |

개 정 |

|

□주택임차차입금 원리금 상환액 소득공제 ㅇ(대상) 무주택 근로자가 차입한 주택임차자금 ㅇ(소득공제율) 40% ㅇ(공제한도) 300만원 |

□공제한도 확대 ㅇ(좌 동)

ㅇ(좌 동) ㅇ400만원 |

◇개정이유

- 서민 주거비 부담 완화

◇적용시기

-2023.1.1. 이후 종합소득 과세표준을 신고하거나 연말정산하는 분부터 적용

-2023.1.1. 이후 종합소득 과세표준을 신고하거나 연말정산하는 분부터 적용

3. 주택임차차입금 중 개인간 차입금 공제시 적용되는 이자율 조정(소칙 23, 57)

|

종 전 |

개 정 |

|

□국세・관세환급가산금 이자율*, 임대보증금 등에 대한 간주임대료** 계산 및 주택임차자금차입금***의 기준 이자율 *과오납 등에 따른 국세・관세 환급시 가산하여 환급하는 이자 상당액 **임대보증금에 대한 이자상당액에 대해 소득세・법인세・부가가치세 과세 ***주택임차자금 차입금을 대부업자 외 거주자로부터 기준이자율보다 낮게 차입한 경우 원리금 소득공제 배제 ㅇ연 1.2% ※시중은행의 1년 만기 정기예금 평균 수신금리를 고려하여 결정

|

□이자율 상향 조정

ㅇ주택임차차입금 중 개인간 차입금 ㅇ연 1.2% → 2.9%

|

◇개정이유

-시중은행 정기예금 이자율 수준 등 반영

-시중은행 정기예금 이자율 수준 등 반영

◇적용시기

○(국세・관세환급가산금) 규칙 시행일 이후 기간 분부터 적용

○(국세・관세환급가산금) 규칙 시행일 이후 기간 분부터 적용

○(간주임대료) 규칙 시행일이 속하는 과세기간 분부터 적용(소칙, 부가칙)

2023.1.1. 이후 개시하는 사업연도 분부터 적용(법칙)

○(주택임차자금차입금) 규칙 시행일(2023.3.20.) 이후 차입하는 분부터 적용

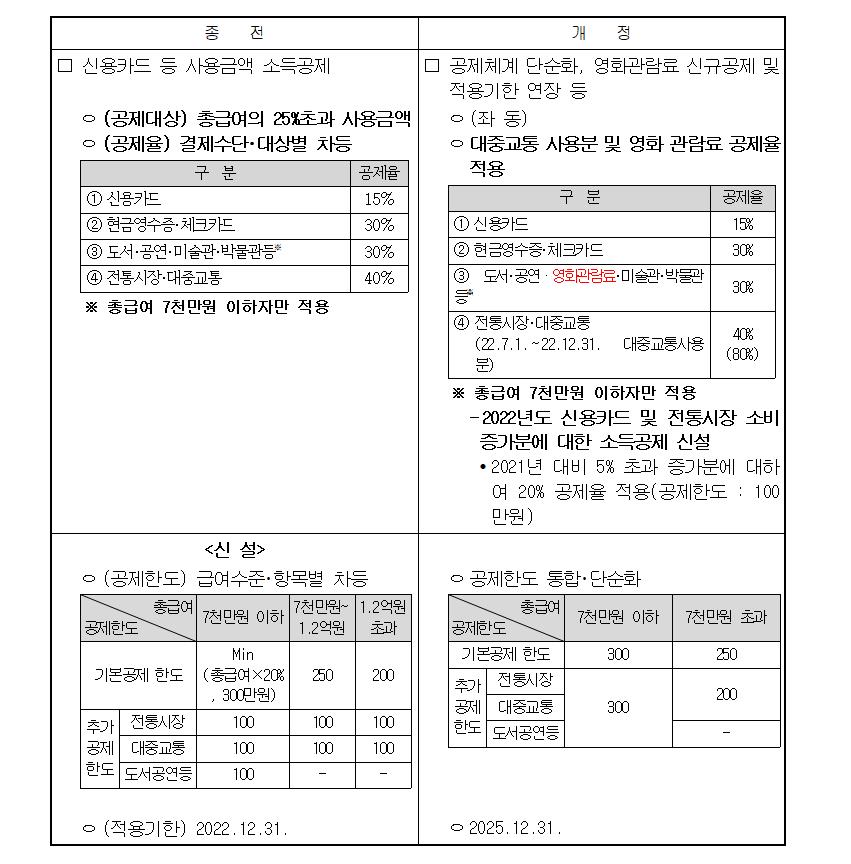

4.신용카드 등 사용금액 소득공제 지원 강화(조특법 126의2)

◇개정이유

- 제도 단순화 및 영화관람료・대중교통비 부담 경감

제도 단순화 및 영화관람료・대중교통비 부담 경감

◇적용시기

○ (공제한도) 2023.1.1. 이후 발생하는 소득 분부터 적용

○ (공제한도) 2023.1.1. 이후 발생하는 소득 분부터 적용

○ (대중교통 사용분) 2023.1.1. 이후 연말정산하는 분부터 적용

○ (영화관람료 사용분) 2023.7.1. 이후 사용하는 분부터 적용

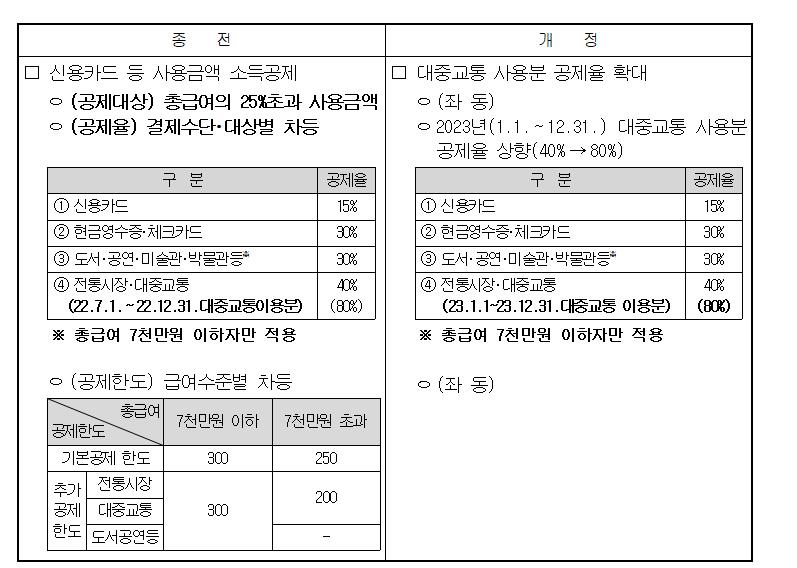

5.신용카드 등 사용금액 중 대중교통 사용분 공제율 확대

(조특법 126의2)

◇개정이유

-대중교통비 부담 경감

◇적용시기

-2023.1.1.~2023.12.31. 대중교통이용 분에 대해 적용

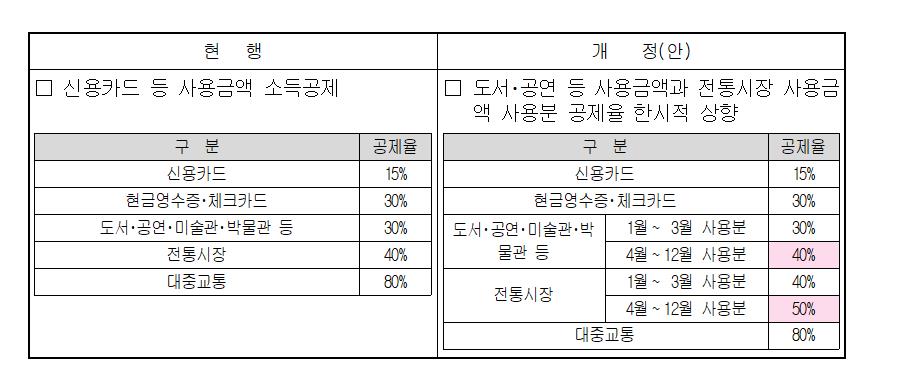

6.전통시장 및 도서・공연 등 사용분 신용카드 등 사용금액 소득공제율 10%p씩 한시 상향(조특법 126의2)

◇개정이유

- 내수 활성화 지원

내수 활성화 지원

◇적용시기

2023.4.1.~2023.12.31. 도서・공연등비용 및 대중교통 사용 분에 대해 적용

2023.4.1.~2023.12.31. 도서・공연등비용 및 대중교통 사용 분에 대해 적용

7.소득세 과세표준 구간 조정(소법55①)

|

종 전 |

개 정 |

||||||||||||||||||||||||||||||||||||

|

□소득세 과세표준 및 세율

|

□ 과세표준 조정

|

◇개정이유

◇개정이유

-서민・중산층 세부담 완화

-서민・중산층 세부담 완화

◇적용시기

- 2023.1.1. 이후 발생하는 소득 분부터 적용

- 2023.1.1. 이후 발생하는 소득 분부터 적용

<약력>

서울벤처정보대학원 경영학박사

서울벤처정보대학원 경영학석사

중앙대학교 무역학과

세무법인 한백택스 대표

(사)청년지식융합협회 이사

㈜굿위드연구소 자문 세무사

CFO 아카데미 연말정산 센터장

대한상공회의소 생산성본부 강사

굿위드아카데미 세무 강사

서울시 조세담당위원, 조세일보 객원 기자

대한상공회의소 CEO IT 경영자문위원

서울지방세무사회 연수위원

충청일보 ‘경제야 놀자’ 연재

※외부기고는 본지의 편집방향과 다를 수 있습니다.